炒股的时候,看看金麒麟的分析师报告。本报告权威、专业、及时、全面,帮助您把握潜在的专题机会。 资料来源:华泰证券策略研究

炒股的时候,看看金麒麟的分析师报告。本报告权威、专业、及时、全面,帮助您把握潜在的专题机会。 资料来源:华泰证券策略研究

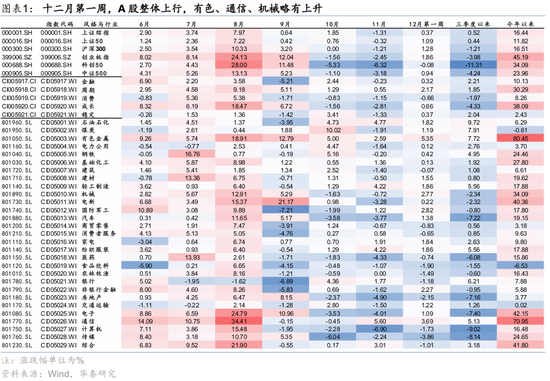

上周A股继续收缩反弹。资金方面,美联储降息预期回升、国内基本面定价有效性提升,资金环境有所改善。活跃外资净流出减少,ETF发行和申购增加,保险风险因素减少或将进一步扩大保险资金资本资产配置范围。从景气度来看,近期TMT及上游资源景气度有所改善。留意 AI 链、Chainof 利润、资本货物、消费品和基础设施链等线索。政策预期将在政治局前逐步升温和中央经济委员会会议,“春潮”可能从12月中旬到12月下旬开始。增长和周期必须平衡。从中期来看,大规模融资和部分盈利性消费可能仍是中国资产重估的基础。

中心思想

基金观察:配置资金显示出复苏迹象,保险风险因素减少可能导致索赔增加

近期融资环境有所改善。 1)交易资金利差放缓,贷款及贷款余额小幅回升,贷款购买金额及占交易量比重下降。 11 月份私募申请数量下降至 178 家,但与上月相比有所增加,表明产品发行和建仓有所延迟。 2)配置基金出现复苏迹象,虽然新设立股票型基金占比略有下降,但普通股和混合型小盘的仓位与上个月相比,股票/部分股票资金预计有所回升。 ADP 的美国就业报告强化了 12 月份降息的预期,而 EPFR 统计数据显示外国资本净流出大幅下降。过去一周ETF已转向净申购,11月底以来新发行ETF数量大幅增加。目前已发行、待发行和待审批ETF产品数量分别为22只、10只和11只。随着保险风险因素下降,保险资本配置比例还有提升空间,资本增长可期。

追踪繁荣:Price中的AI链聚焦促销链、资本货物、快速消费品和基础设施链。

我们的中层景气模型显示,11月份全行业景气指数继续下滑,部分受到节日生产波动等10月份数据的影响。行业方面,TMT、上游过去三个月,资源和公共行业的贸易条件改善最大。 1)AI产业链:AI应用加速,游戏、软件业务复苏,存储、元器件、通信设备等业务增长,资本支出保持韧性。 2)价格上涨链条:有色金属、煤炭、部分化工品(化纤、磷化工等)、电池、太阳能发电材料等上涨。 3)资本货物:电子产品、通用自动化等的兴起,它们可能正在改善。 4)大众消费品:电影院、化妆品、乳制品等加速崛起。 5)基建链:建筑业PMI走强,大小螺纹价差趋同。 6)一些独立的景气周期品种的景气度也有所改善,例如军工、医疗保健和保险。

政治展望:政策预期可能会在政治局和中央经济劳动委员会会议之前上涨

在12月政治局会议和中央经济工作会议召开之前,政策预期可能会逐渐升温。根据近期中央领导的集中审议和各部委、地方政府对“十五五”规划相关建议的研究落实,预计发展的重点领域包括:一是宏观经济政策更加主动、前瞻性。 2)以扩大内需为重点,消费重点由商品消费转向服务消费。 3)在不改变科技主线的情况下,加快新旧动能转换,产业政策将聚焦数字经济、智能制造、未来产业和科技创新。参考以往经验,中央经济工作前一周会议大概率上涨,市场风格占主导,社会服务/家电/非银历史表现良好。会后,一些预计提前利用政策的基金往往会上涨。稳定增长年份,资源类、消费品类引领增长;在其他年份,增长板块将引领上涨。

构成:继续强调“春潮”设计,生长与周期的均衡分配

当前市场可能仍处于超卖恢复过程中,盈利效应增强后交易情绪有望进一步恢复。我们认为,12月中下旬开始的春季动荡可能有基础,但要在除夕夜形成流动的市场,仍需关注12月政治局和中央经济工作会议、美联储FOMC会议、声明和主席人选。美联储风云人物、12月科技行业各种会议以及机构仓位调整。建议继续关注“春潮”设计,过往经验、成长和周期参考胜出板块风格,内部注重性价比。第一个侧重于航空设备、人工智能链和电气设备,第二个侧重于有色金属和部分化学品。从中期角度来看,我们仍然相信2026年的盈利周期将引发中国资产的重估。中期来看,大规模融资和盈利性消费可能仍是较低的选择。

风险提示:外部风险超预期。内部基本面低于预期。

文字

市场结构

内部流动性

海外流动性

新浪财经公众号

我们每天24小时播放最新的财经新闻和视频。为粉丝带来更多福利,请扫描二维码关注我们(新浪财经)